« Donnez un poisson à un homme et vous le nourrirez un jour.

Apprenez-lui l’arbitrage et vous le nourrirez pour toujours. » —

Warren Buffett

Notions élémentaires de l’arbitrage sur fusions et acquisitions

Quand une société (l’acquéreur) cherche à en acheter une autre (société visée), elle doit typiquement payer une prime sur le cours de l’action non affecté de la société visée. Cette prime est nécessaire parce que le conseil d’administration de la société visée ne se prononcera probablement en faveur de l’opération que si le prix d’acquisition est suffisamment plus élevé que le cours de l’action du moment, sans quoi le risque et l’effort d’une transaction ne se justifient pas.

L’arbitrage sur fusions et acquisitions constitue une stratégie d’investissement qui exploite l’écart entre le cours actuel de l’action et la contrepartie payée pour son acquisition dans le contexte d’une opération de fusion annoncée. L’arbitragiste cherche à profiter de l’achat d’une action visée par une OPA à escompte par rapport à son prix d’acquisition.

Lors d’une acquisition typique, l’acquéreur offre de l’argent, des actions, ou une combinaison des deux aux actionnaires de la société visée. Dans le cas où la contrepartie de la fusion comprend des actions, l’arbitragiste achète des actions de la société visée et vend à découvert des actions de l’acquéreur selon un ratio équivalent à la contrepartie en actions offerte. Alors que la valeur monétaire de la contrepartie de la fusion en actions change à mesure que le cours de l’action de l’acquéreur varie, l’arbitragiste s’assure de profiter de l’écart en vendant à découvert l’action de l’acquéreur à hauteur de la contrepartie offerte. Que la contrepartie soit en liquide ou en actions, l’écart est gagné une fois que la transaction est conclue avec succès.

Cet écart entre le prix d’acquisition et le prix auquel l’action se négocie existe pour rétribuer l’arbitragiste du risque que l’acquisition ne soit pas menée à terme. Si une opération échoue, l’arbitragiste subit habituellement des pertes importantes quand le cours de l’action visée chute fortement, descendant à un cours qui ne reflète plus la prime d’acquisition.

Rendement historique de l’arbitrage sur fusions et acquisitions

L’arbitrage sur fusions et acquisitions s’est hissé au premier rang des stratégies d’investissement des fonds spéculatifs pendant l’explosion des OPA des années 1980. À l’époque, alors que la stratégie était encore nouvelle et qu’il n’y avait pas de concurrence importante, les rendements étaient élevés, certaines sociétés d’arbitrage gagnant en moyenne plus de 20 % par an. Ainsi, les investissements de Warren Buffett en arbitrage sur fusions et acquisitions ont dégagé un rendement de 53 % en 1988. Ces rendements élevés étaient remarquables parce qu’ils ne dépendaient pas de l’orientation des indices boursiers. L’arbitrage sur fusions-acquisitions génère habituellement des rendements absolus – c’est-à-dire, des rendements positifs de l’investissement sans égard à l’orientation générale du marché boursier.

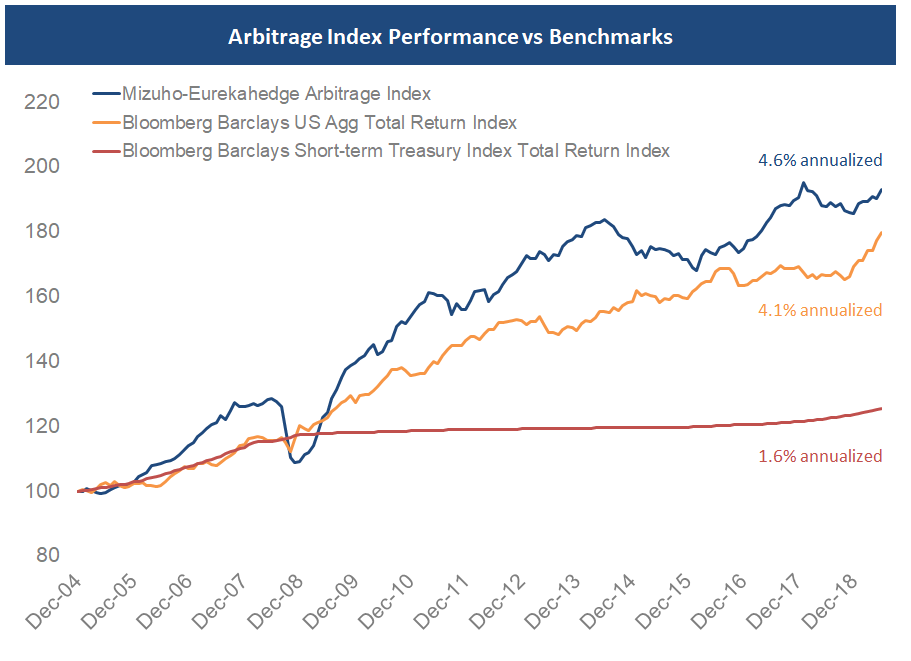

Au cours des 15 dernières années, l’arbitrage sur fusions et acquisitions a été concurrentiel avec les obligations, l’indice Eurekahedge Arbitrage dépassant l’indice Bloomberg Barclays Aggregate Bond d’environ 0,5 % par an, quoiqu’avec une volatilité plus importante.

Source : Bloomberg, Eurekahedge

L’arbitrage sur fusions et acquisitions comme stratégie d’investissement

Le marché fixe l’écart de chaque possibilité d’arbitrage sur fusions et acquisitions en fonction du taux sans risque, habituellement celui des bons du Trésor de 3 mois, majoré d’une prime de risque. Depuis 2005, cette prime de risque s’établit en moyenne à 3,0 % et, avec un taux sans risque actuel d’environ 2,0 %, le rendement moyen de l’arbitrage sur fusions-acquisitions devait s’élever à environ 5,0 % par an.

Historiquement, l’arbitrage sur fusions et acquisitions a présenté une faible corrélation tant avec les titres du Trésor qu’avec l’indice obligataire général, mais il a produit des rendements à faible volatilité similaires à ceux procurés par ces stratégies sur titres à revenu fixe et les rendements ont été positifs la plupart des années. Compte tenu de cette caractéristique, l’arbitrage sur fusions et acquisitions peut être vu comme une solution de rechange aux titres à revenu fixe.

Cependant, l’arbitrage sur fusions et acquisitions présente quelques grands avantages sur les obligations :

- Le rendement de l’arbitrage sur fusions-acquisitions découle d’un écart de risque basé sur les titres du Trésor à court terme. Par conséquent, ce type d’écart ne comporte pas de risque lié à la duration étant donné la courte durée des opérations et le rendement s’apparente à celui d’un taux flottant.

- Le rendement de l’arbitrage sur fusions-acquisitions constitue habituellement un gain en capital et bénéficie par conséquent d’un taux d’imposition plus avantageux que celui qui s’applique sur le revenu provenant d’une obligation.

L’arbitrage, une manne inépuisable

L’arbitrage sur fusions et acquisitions peut représenter une option de répartition intéressante dans un portefeuille de placement bien diversifié en raison de son rendement absolu, de son profil de risque peu élevé et de sa faible corrélation avec des classes d’actifs traditionnelles. Cependant, étant donné les ressources et le temps qu’exige cette stratégie, ainsi que la nécessité de disposer d’un portefeuille d’investissements en arbitrage bien diversifié, les investisseurs individuels qui ne peuvent pas se consacrer à plein temps à la stratégie devraient éviter l’arbitrage sur fusions-acquisitions et investir plutôt dans un fonds d’arbitrage géré par un professionnel.

Comme l’a dit Warren Buffett, « apprenez l’arbitrage à un homme et vous le nourrirez pour toujours », voulant dire par là que l’arbitrage est une stratégie d’investissement essentielle qui vise à générer des résultats constants à l’avenir. Et il faut bien que les investisseurs mangent.

Pour obtenir plus d’information sur Accelerate : https://accelerateshares.com/