Comment fonctionne une stratégie d’options? Quels sont les termes à connaître lorsqu’on négocie des options? Les éléments essentiels des options vous sont expliqués ici.

Qu’est-ce qu’une option d’achat couverte?

L’option d’achat couverte ou vente d'options d'achat couvertes est une stratégie d’options conservatrice largement utilisée par les investisseurs pour générer des revenus. Dans cette stratégie, l’investisseur vend une option d’achat pour chaque tranche de 100 actions du titre sous-jacent détenu dans son portefeuille. En vendant l’option d’achat, l’investisseur encaisse un paiement de l’acheteur (prime). Le vendeur de l’option d’achat couverte conserve cette prime comme revenu, mais, d’un point de vue fiscal, ce revenu est traité comme un gain en capital pour la plupart des investisseurs. En contrepartie de cette prime, l’investisseur s’engage à vendre les actions sous-jacentes si elles atteignent le prix d’exercice (prix de levée) avant la date d’expiration de l’option d’achat.

Par conséquent, l’investisseur qui a vendu l’option d’achat et a encaissé la prime consent à ne profiter d’aucune hausse du cours du titre sous-jacent au-delà du prix de levée jusqu’à la date d’expiration.

Bon à savoir! Les investisseurs peuvent exécuter une stratégie d’options d’achat couvertes sur les comptes enregistrés et non enregistrés.

Comment fonctionne une option d’achat couverte?

La stratégie exige ce qui suit :

- 100 actions d’un titre pouvant faire l’objet d’options

- Une option d’achat pour chaque tranche de 100 actions du titre sous-jacent

Dans cette stratégie, les actions sont considérées comme une forme de garantie au cas où elles devraient être vendues si l’option d’achat est levée par l’acheteur, d’où le terme d’option d’achat couverte. Dès lors que l’investisseur détient les actions, il peut choisir un prix de levée et une date d’expiration dans la série d’options, puis vendre l’option d’achat. En vendant l’option d’achat (en étant à découvert sur l’option d’achat), l’investisseur encaisse un paiement comptant (prime) qu’il conserve. L’option d’achat vendue remplace l’ordre de vente à cours limité qu’un investisseur aurait exécuté sur les actions.

Si le cours du titre n’a pas atteint le prix de levée avant l’expiration, le vendeur conserve les actions ainsi que la prime et il peut répéter l’opération plusieurs fois en utilisant la même stratégie. Le vendeur de l’option d’achat couverte peut également liquider la position sur option en rachetant l’option d’achat (type d’opération : achat de clôture) avant l’échéance.

Si le prix de levée est atteint ou dépassé d’ici l’expiration, l’investisseur a l’obligation de vendre les actions au prix de levée (assigné). Le produit de la vente est alors ajouté aux liquidités du compte de courtage sur lequel les actions étaient détenues.

Pourquoi recourir à une option d’achat couverte?

Les investisseurs recourent traditionnellement à une stratégie d’options d’achat couvertes pour trois raisons principales décrites ci-après. Pour chaque scénario, un exemple est fourni avec les renseignements suivants :

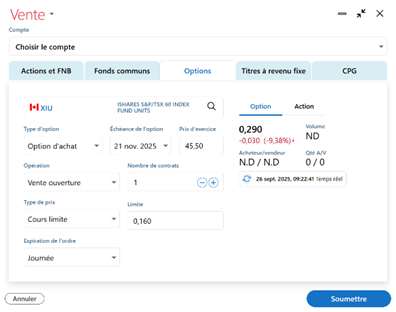

- Achat de 100 actions ABC au prix de 50,00 $

- Vente d’une option d’achat portant sur ABC au prix de levée de 55,00 $

- Encaissement d’une prime de 1,50 $ (100 actions par contrat d’option X 1,50 = 150 $)

- Hausse du cours du titre plafonnée à 5,00 $ par action (100 actions X 5,00 $ = 500 $)

1. Une option d’achat couverte peut apporter des revenus supplémentaires (amélioration du rendement)

De nombreux investisseurs choisissent cette stratégie pour tirer davantage de liquidités de leur portefeuille. Ils vendent régulièrement des options d’achat couvertes (p. ex., avec des échéances mensuelles ou trimestrielles) et empochent les primes. Cette stratégie peut être appliquée aux titres versant des dividendes de manière à augmenter les liquidités potentielles au-delà du versement de dividendes. Dans le cas des titres ne versant pas de dividendes, la vente d’options d’achat couvertes crée des liquidités là où il n’y en avait pas.

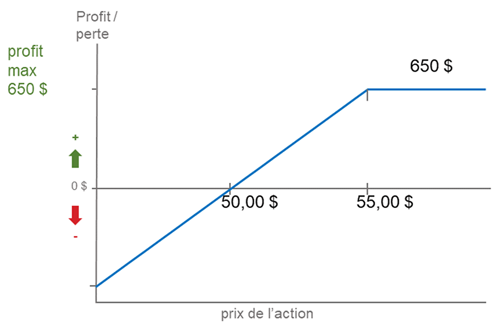

Dans ce scénario, il est préférable d’encaisser la prime et de conserver les actions afin de répéter la stratégie. Le vendeur de l’option d’achat couverte préférerait que le cours de l’action varie entre 50 $ et 54,99 $ jusqu’à l’expiration, et que le profit maximal ne dépasse pas 650 $. Le montant de 650,00 $ serait une combinaison de la prime de 150 $ reçue et le montant restant serait la hausse du cours de l’action.

2. Une option d’achat couverte peut permettre de vendre les actions à un prix plus élevé

L’utilisation d’options d’achat couvertes permet à un investisseur de cibler un prix de vente plus élevé que le cours actuel du marché. Dans ce scénario, le vendeur de l’option d’achat couverte serait heureux de vendre ses actions au prix de 55,00 $, sachant qu’avec la prime de 1,50 $, il encaisserait un revenu supplémentaire qui porterait le prix de vente à 56,50 $.

Autrement dit, l’investisseur aimerait vendre ses actions au prix de 56,50 $, mais il n’est pas certain qu’elles atteindront ce cours. En vendant l’option d’achat couverte au prix de levée de 55,00 $, la prime encaissée fait monter le prix de vente réel au prix désiré.

De nombreux investisseurs autonomes utiliseront des ordres de vente à cours limité sur leurs actions et attendent que le prix soit atteint. Une option d’achat couverte est très semblable, si ce n’est qu’avec la prime l’investisseur encaisse un paiement même si le cours limite n’a pas été atteint.

3. Une option d’achat couverte peut offrir une certaine protection contre la baisse du cours du titre

Si l’on pense que le cours sous-jacent d’une action va augmenter à long terme, mais que l’on s’attend à une baisse à court terme, une option d’achat couverte peut offrir une certaine protection contre les baisses.

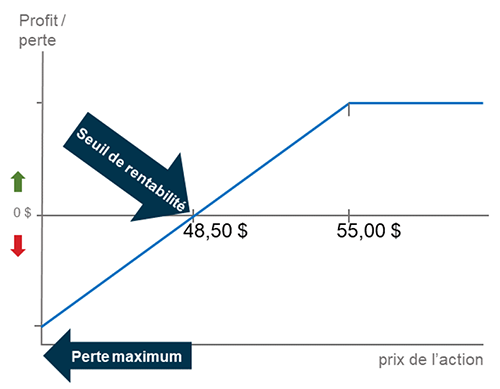

Pour revenir à notre exemple, en soustrayant la prime encaissée de 1,50 $ par action de notre achat de titres ABC à hauteur de 50,00 $, on arrive à un nouveau point d’équilibre. Avec cette stratégie, si le prix des actions ABC ne descend pas en dessous de 48,50 $, le vendeur peut sortir gagnant du scénario.

Le graphique montre une protection assez limitée si le cours de l’action devait baisser de façon importante. S’il anticipe une baisse plus forte, l’investisseur a la possibilité d’acheter une option de vente pour protéger la valeur ou de vendre les actions.

Facteurs influant sur l’option d’achat couverte

Lors de la vente d’une option d’achat couverte, le revenu supplémentaire tiré de la prime sera affecté par la valeur-temps, le prix de levée choisi et la volatilité. Chacun de ces facteurs joue un rôle dans la détermination du montant de la prime perçue.

- Valeur temporelle : plus la durée avant l’expiration de l’option de vente est longue, plus la prime est élevée. En effet, une plus longue durée jusqu’à échéance augmente la probabilité d’événements (p. ex., bénéfices) susceptibles de faire monter le cours de l’action.

- Prix de levée : le prix de l’option sera également déterminé par la différence entre le cours actuel de l’action et le prix de levée de l’option. Plus le cours de l’action est proche du prix de levée, plus la prime que l’investisseur peut obtenir est élevée, mais avec une plus forte probabilité que l’option soit levée. Lors de la vente d’une option d’achat couverte, la plupart des investisseurs tendent à choisir un prix de levée plus élevé que le cours réel actuel de l’action.

- Volatilité : représente le degré de risque ou d’incertitude lié à la variation du cours d’un titre. Plus le cours d’une action fluctue en peu de temps, plus la volatilité est élevée. Plus la volatilité du titre sous-jacent est élevée, plus la prime l’est également sur l’option.

Quand envisager le recours à une option d’achat couverte?

Pour obtenir un revenu supplémentaire

- Perspectives du marché :

- Perspectives à court terme neutres à légèrement haussières.

L’investisseur s’attend à ce que le cours de l’action reste stable ou augmente légèrement. - Les perspectives à long terme demeurent optimistes.

- Perspectives à court terme neutres à légèrement haussières.

- Un prix de levée supérieur augmente la probabilité que l’option vienne à échéance sans valeur et que l’investisseur conserve les actions.

- Il vaut mieux éviter de vendre des options d’achat couvertes peu avant la publication des résultats.

- Cette approche est déconseillée dans le cas de perspectives haussières à très haussières, car le cours de l’action pourrait augmenter considérablement et l’investisseur ne profiterait pas de la hausse de prix.

Pour vendre les actions à un prix plus élevé

- Perspectives du marché :

- Perspectives à court terme neutres à légèrement haussières.

- Cours de l’action

- Être disposé à vendre les actions à un prix déterminé d’avance si le cours de l’action augmente.

- Prix de levée réduit en cas de perspectives neutres ou accru en cas de perspectives haussières pour augmenter la probabilité de voir l’option levée et de vendre les actions.

Pour profiter d’une protection contre les baisses

- Perspectives du marché :

- Perspectives à court terme neutres à légèrement baissières.

- Les perspectives à long terme demeurent optimistes.

- Cours de l’action

- Faible baisse du cours de l’action anticipée.

- Cette approche est déconseillée si l’on prévoit une baisse importante ou à plus long terme. Envisager de vendre les actions ou d’acheter une option de vente pour protéger les actions.

Avantages et inconvénients des options d’achat couvertes

| Avantages | Inconvénients |

|---|---|

| Possibilité de tirer un revenu supplémentaire des actions détenues par l’investisseur. | Si le titre est en hausse, les gains potentiels peuvent être limités par la levée de l’option. |

| Fixer un prix auquel vendre ses actions et encaisser un paiement en contrepartie (prime). | Tant que la stratégie d’options d’achat couvertes est en place, l’investisseur ne peut pas vendre les actions sans racheter les options. |

| Bénéficier d’une protection limitée contre les baisses. | Chaque option d’achat nécessite 100 actions du titre sous-jacent. |

| Ouvert à tous les types de comptes de courtage, contrairement à d’autres stratégies d’options qui exigent un compte sur marge. | Une stratégie d’options d’achat couvertes n’est pas d’une grande utilité en cas de baisses importantes du cours de l’action. |

Quels outils puis-je utiliser pour trouver des idées d’options d’achat couvertes?

Les clients de Banque Nationale Courtage direct (BNCD) ont accès à OptionsPlay, un outil gratuit pour sélectionner des idées de placement pour les options d’achat couvertes, entre autres. L’investisseur peut personnaliser son échéancier et sa tolérance au risque; l’outil suggère ensuite un prix de levée et une date d’expiration pour l’option d’achat couverte. OptionsPlay calcule la probabilité d’arriver à échéance sans valeur avec le prix de levée choisi sur l’option d’achat. Un nombre élevé signifie moins de prime, mais une plus faible probabilité que l’option soit levée, et inversement.

Enfin, OptionsPlay remplit la fiche d’ordre lorsque l’investisseur sélectionne le compte et le nombre de contrats à vendre.

Qu’il s’agisse de générer des liquidités supplémentaires ou de se protéger contre les baisses, grâce à plus de 6 000 titres admissibles à des options d’achat inscrites sur les bourses canadiennes et américaines, les investisseurs ont un vaste choix d’options d’achat couvertes potentielles. Pour valider votre niveau d’option auprès de BNCD, veuillez envoyer une demande par l’intermédiaire de notre centre de messagerie une fois votre session ouverte.

Pour ouvrir un compte auprès de BNCD, cliquez ici ou pour ajouter la Vente d’options d’achat couvertes à vos comptes de courtage existants, téléchargez la demande de négociation d’options dans notre section Formulaires et envoyez la demande à notre centre de messagerie.

Ouvrez un compte ou ajoutez la vente d’options d’achat couvertes à vos comptes de courtage. Cliquez ici pour télécharger la demande de négociation d’options dans notre section Formulaires.