Parmi ces approches, la stratégie Long Straddle se distingue par sa simplicité et sa capacité à profiter de la volatilité des marchés. Bien comprendre le fonctionnement de cette stratégie permet aux investisseurs de mieux saisir comment tirer parti de conditions de marché incertaines, tout en gardant une vision claire des risques associés

Résumé

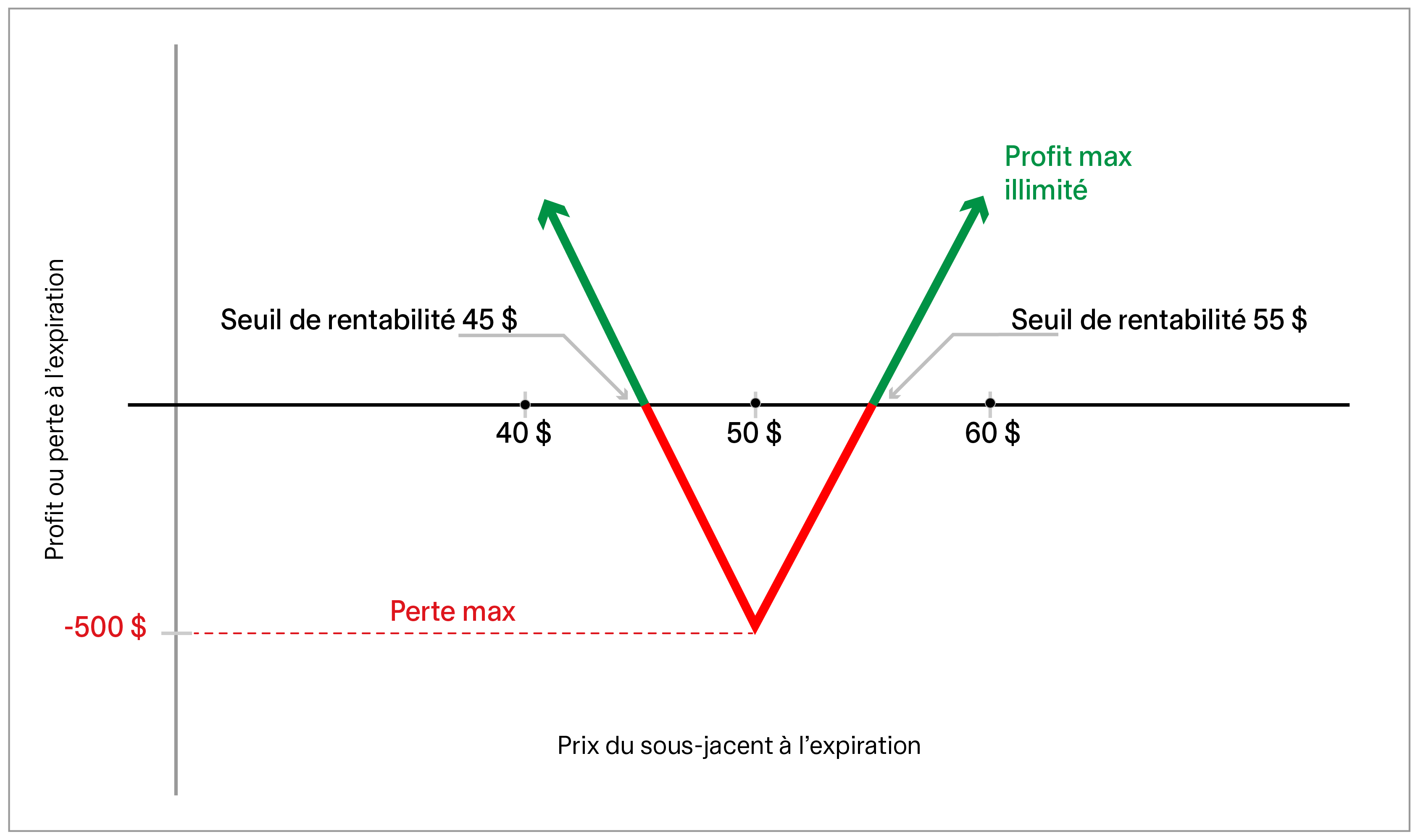

La stratégie Long Straddle est une stratégie de négociation d’options avancée conçue pour tirer parti de la volatilité des marchés. Elle consiste à acheter simultanément une option d’achat et une option de vente sur un même actif sous-jacent, avec le même prix d’exercice et la même date d’échéance, ce qui limite la perte maximale au montant total des primes payées pour l’achat des deux options.

Qu’est-ce que la stratégie Long Straddle?

La stratégie Long Straddle est une stratégie de négociation d’options qui consiste à acheter simultanément une option d’achat et une option de vente sur un même actif sous-jacent, avec le même prix d’exercice et la même date d’échéance. Cette structure permet aux investisseurs de potentiellement tirer profit de mouvements importants du prix, à la hausse comme à la baisse. Elle est donc particulièrement prisée lorsque la volatilité du marché est attendue, mais que la direction du mouvement demeure incertaine.

Comment fonctionne la stratégie Long Straddle?

La stratégie de l’écart acheteur est une stratégie d’options simple à deux volets qui peut être utilisée dans tous les types de comptes de courtage, à condition que l’investisseur soit autorisé à négocier des options. Elle se met en place en suivant les étapes suivantes :

- Sélectionner un titre pour lequel un événement à venir pourrait entraîner une hausse de la volatilité.

- Acheter simultanément une option d’achat et une option de vente sur le même actif sous-jacent, au prix courant ou à proximité.

- S’assurer que le prix d’exercice et la date d’échéance sont identiques pour les deux options.

L’investisseur réalise un profit si le prix de l’actif sous-jacent évolue à la hausse ou à la baisse au-delà du prix d’exercice, et ce, de manière suffisamment marquée pour dépasser le coût total des primes payées pour les deux options.

Stratégie Long Straddle

Source : BNCD

Pourquoi les investisseurs utilisent-ils la stratégie Long Straddle?

Les investisseurs ont recours à la stratégie Long Straddle principalement lorsqu’ils anticipent une hausse marquée de la volatilité sur un titre ou un FNB sectoriel en raison d’un événement à venir, sans toutefois pouvoir prévoir la direction du mouvement de prix. Parmi les situations les plus courantes, on retrouve :

- Annonces de résultats financiers : Les résultats trimestriels des entreprises entraînent souvent d’importantes fluctuations de prix. Le Long Straddle est alors prisé par les investisseurs qui s’attendent à un mouvement significatif, sans savoir s’il sera à la hausse ou à la baisse.

- Événements économiques majeurs : Des décisions de politique monétaire, des annonces de banques centrales ou des développements géopolitiques peuvent accroître l’incertitude sur les marchés, créant un contexte favorable à l’utilisation de stratégies axées sur la volatilité.

- Événements propres à une entreprise : L’approbation ou le refus d’une acquisition, d’un médicament, d’un permis ou de tout autre événement susceptible d’avoir un impact important sur l’avenir d’une entreprise et le cours de son action.

En résumé, la stratégie Long Straddle permet aux investisseurs de miser sur la volatilité elle-même, plutôt que sur une hausse ou une baisse précise du prix de l’actif sous-jacent.

Quels sont les avantages de la stratégie Long Straddle?

La stratégie Long Straddle présente plusieurs avantages notables pour les investisseurs :

- Potentiel de profit dans les deux directions : Le Long Straddle est unique en ce qu’il permet de tirer profit de mouvements importants du prix, à la hausse comme à la baisse, ce qui en fait une stratégie bien adaptée aux marchés imprévisibles.

- Flexibilité : Les investisseurs peuvent ajuster leur position ou la clôturer en fonction de nouvelles informations, ou même transformer un Long Straddle en une autre stratégie à mesure que les conditions de marché évoluent.

- Neutralité directionnelle : En ne reposant pas sur une direction précise du marché, le Long Straddle permet de participer aux marchés sans prendre de pari directionnel, réduisant ainsi les biais et les erreurs de prévision.

- Risque limité : La perte maximale est limitée au montant total des primes payées pour l’achat des deux options.

Pour ces raisons, la stratégie Long Straddle fait souvent partie de l’arsenal des investisseurs et négociateurs plus expérimentés, qui cherchent à tirer parti de la volatilité plutôt que de miser sur une tendance haussière ou baissière précise.

Quels sont les risques associés à la stratégie Long Straddle?

Malgré son potentiel, la stratégie Long Straddle comporte plusieurs risques importants que les investisseurs doivent bien comprendre avant de l’utiliser :

- Perte potentielle de l’investissement initial : Si le prix de l’actif sous-jacent demeure près du prix d’exercice à l’échéance, les deux options peuvent expirer sans valeur, entraînant la perte totale des primes payées.

- Coût élevé des primes : L’achat simultané d’une option d’achat et d’une option de vente représente un coût initial important, ce qui peut rendre le seuil de rentabilité difficile à atteindre sans un mouvement de prix marqué.

- Amplitude de mouvement requise : De faibles variations de prix ne suffisent généralement pas à compenser le coût total des options, ce qui peut se traduire par des pertes.

- Risque lié à la volatilité : Une baisse de la volatilité implicite peut réduire la valeur des options, même si le prix de l’actif sous-jacent évolue.

- Effet de l’érosion du temps (décroissance temporelle) : La valeur temps des options diminue à mesure que l’échéance approche, surtout si le prix de l’actif demeure stable.

Avant d’intégrer une stratégie Long Straddle à leur approche, les investisseurs devraient évaluer soigneusement ces risques et s’assurer qu’ils correspondent à leur tolérance au risque et à leur niveau de connaissance des options.

Comment passer une transaction sur options?

La stratégie Long Straddle est-elle faite pour vous?

La stratégie Long Straddle ne convient pas à tous les profils d’investisseurs. Les personnes qui privilégient une approche acheter et conserver (buy and hold ) ou des stratégies indicielles pourraient ne pas souhaiter intégrer ce type de stratégie à leur plan d’investissement.

Cela dit, cette stratégie peut être appropriée pour les investisseurs qui disposent d’une tolérance au risque plus élevée, possèdent une bonne compréhension du fonctionnement des options, et cherchent avant tout à tirer parti d’événements de marché à court terme, comme les annonces de résultats financiers ou d’autres événements susceptibles de provoquer une forte volatilité.

À retenir :

- La stratégie Long Straddle consiste à acheter simultanément une option d’achat et une option de vente ayant le même prix d’exercice et la même échéance. Elle permet de tirer profit de mouvements de prix importants dans un sens ou dans l’autre lorsque la volatilité est attendue, sans en connaître la direction.

- Cette approche est neutre sur le plan directionnel et bénéficie des fortes variations de prix, mais elle exige que l’amplitude du mouvement dépasse le coût total des primes payées pour les deux options.

- Les principaux risques incluent la perte totale des primes si le prix ne bouge pas suffisamment, des coûts initiaux élevés, ainsi que l’effet de la décroissance temporelle et d’une baisse de la volatilité, qui peuvent réduire la valeur des options même si l’actif sous-jacent évolue.

Envie de plonger dans le monde des options?