Résumé

Le prêt de titres entièrement payés permet de prêter des actions ou des FNB entièrement payés afin de générer un revenu passif additionnel, selon la demande. Vous demeurez propriétaire de vos titres, pouvez vendre en tout temps et continuez de recevoir les dividendes et les distributions. Découvrez comment ça fonctionne et les principaux risques à connaître.

Qu’est-ce que le prêt de titres entièrement payés?

Dans son principe, le prêt de titres entièrement payés permet aux investisseurs qui détiennent leurs actions entièrement payées de prêter ces actions au marché en échange de revenus de prêt.

Le prêt de titres n’est pas une cession (vente) de vos titres. Vous voyez toujours la position dans votre compte et vous pouvez passer un ordre de vente en tout temps. Vous permettez simplement à vos placements à long terme de travailler un peu plus, en arrière-plan.

Pour les investisseurs habitués à deux sources de rendement traditionnelles soit les dividendes et l’appréciation du cours des actions et des fonds négociés en bourse (FNB), le prêt de titres introduit une troisième source potentielle : les revenus de prêt. Ce revenu n’est pas garanti, mais lorsque la demande correspond à ce que vous détenez et que vos titres sont prêtés, il peut ajouter un revenu passif additionnel à votre portefeuille.

Comment fonctionne le prêt de titres?

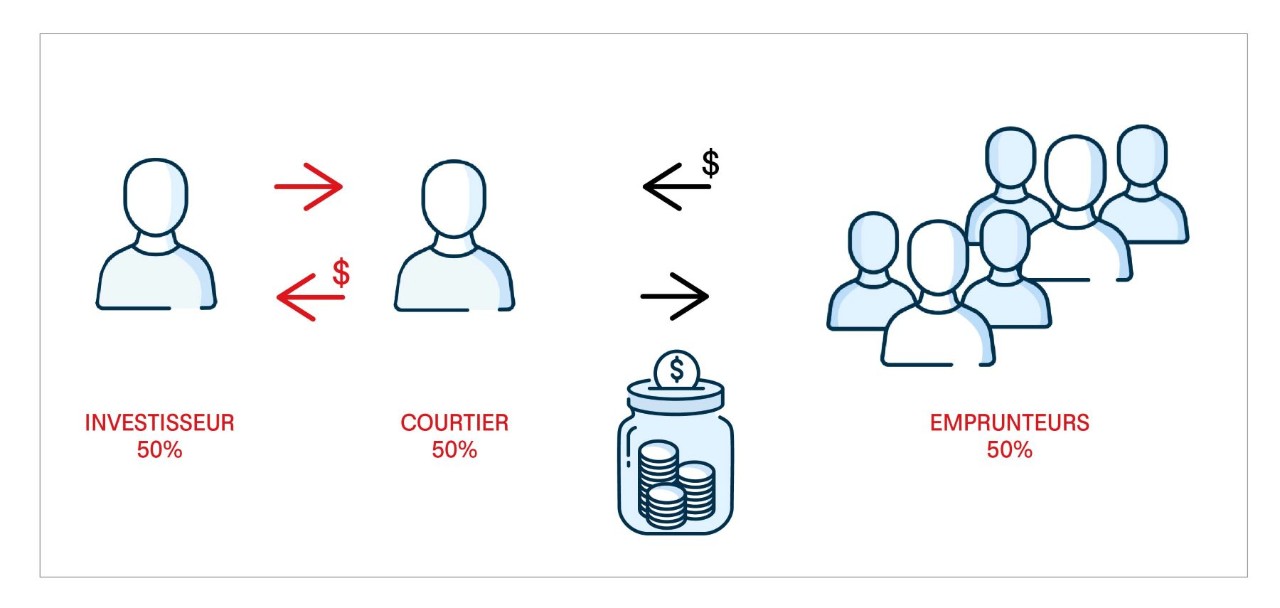

Une fois qu’un investisseur a activé le prêt de titres dans son ou ses comptes, les titres admissibles (actions et FNB) deviennent disponibles au prêt. L’investisseur négocie avec son courtier ; lorsqu’un emprunteur potentiel a besoin d’un titre, le courtier le met en correspondance et livre les titres à l’emprunteur. Pendant ce temps, une garantie est mise de côté à titre de coussin, généralement à hauteur de 105 % de la valeur des titres, ajustée quotidiennement au prix du marché. L’emprunteur verse au courtier des frais de prêt, dont 50 % sont remis à l’investisseur à titre de revenu d’intérêt.

Processus de prêt de titres

Pendant que vos titres sont inscrits au programme, voici quelques points à garder à l’esprit :

- Vous pouvez vendre vos titres en tout temps, même lorsqu’ils sont empruntés.

- Si votre titre verse des dividendes ou des distributions, vous les recevrez.

- Les actions et FNB canadiens et américains sont admissibles.

- Disponible dans les comptes enregistrés et non enregistrés admissibles.

- Les revenus de prêt sont partagés entre l’investisseur et le courtier.

Le prêt de titres comporte-t-il des risques?

Le prêt de titres entièrement payés comporte un certain risque, mais celui-ci est généralement considéré comme faible pour l’investisseur. Lorsque des titres sont empruntés, en cas d’insolvabilité du courtier, l’investisseur perd la protection du Fonds canadien de protection des investisseurs (FCPI). Pour protéger les investisseurs dans l’éventualité peu probable d’un défaut, les titres empruntés sont adossés à une garantie offrant une protection de 105 %, ajustée au marché et révisée quotidiennement.

À quoi servent les titres empruntés?

Le marché emprunte des actions pour des raisons essentielles :

- Vente à découvert : certains investisseurs vendent des actions qu’ils ne possèdent pas encore, avec l’intention de les racheter plus tard. Pour honorer la livraison au moment de la vente à découvert, ils empruntent les actions, souvent à même l’inventaire de titres disponibles au prêt.

- Logistique de règlement : les courtiers doivent livrer des actions pour régler les opérations des clients à temps.

- Les teneurs de marché empruntent des titres afin de créer de la liquidité sur le marché.

- Pour constituer des produits financiers comme les FNB, les fonds communs de placement et les billets à rendement liés au marché.

D’où provient le revenu?

De la demande, tout simplement. Les revenus de prêt fluctuent selon la demande des emprunteurs pour des titres précis, et cette demande peut changer rapidement. Les grandes capitalisations liquides largement détenues (les actions « de premier ordre ») sont généralement « faciles à emprunter » et affichent de faibles frais d’emprunt, souvent sous 1 %. À l’inverse, les titres « difficiles à emprunter », alimentés par un intérêt vendeur élevé, des situations particulières ou des nouvelles propres au titre, peuvent afficher des taux nettement plus élevés. L’inventaire « tiède » se situe souvent entre 1 % et 10 %, et les titres vraiment rares peuvent parfois dépasser 10 %.

- Un titre « facile à emprunter » peut devenir « difficile à emprunter », et vice versa.

- Les taux d’emprunt changent fréquemment donc le revenu gagné fluctuera.

- Aucune garantie quant aux titres qui seront en demande ni au moment où ils le seront.

Pourquoi prêter des titres entièrement payés?

Le prêt de titres entièrement payés ne modifie ni votre exposition au marché ni votre stratégie de placement. Vous demeurez propriétaire de la position et vous pouvez vendre quand vous le souhaitez; le prêt est alors dénoué afin que votre opération se règle normalement. En participant à un programme de prêt de titres, l’investisseur ne renonce à rien. Il obtient plutôt une source de revenu additionnelle sur des actifs déjà détenus. Du point de vue de l’investisseur, le programme est simple : le processus est automatisé et, lorsque les titres sont en demande, ils sont empruntés puis retournés et vous êtes rémunéré.

Avec l’accès au programme dans les comptes au comptant, sur marge, dans le CELI et dans d’autres comptes enregistrés admissibles, la participation est plus accessible que jamais. Pour bien des investisseurs, les arguments en faveur du prêt de titres deviennent de plus en plus convaincants.

Vous avez bâti votre portefeuille en fonction de vos objectifs financiers. Le prêt de titres entièrement payés peut vous permettre de toucher un revenu passif additionnel malgré les fluctuations des prix, sans effort de votre part, et il est maintenant encore plus accessible grâce à l’ajout des comptes enregistrés. Même si ce revenu n’est pas garanti et peut être variable, il s’agit d’un revenu que vous n’auriez pas touché autrement, et ce, sans frais.

Ce programme vous intéresse?

À retenir :

- Le prêt de titres entièrement payés permet de prêter des actions/FNB détenus en pleine propriété en échange de frais.

- Vous demeurez propriétaire et pouvez vendre en tout temps; les dividendes/distributions continuent d’être versés.

- Le revenu varie selon la demande et les taux d’emprunt (titres « faciles » vs « difficiles » à emprunter).

- Le risque pour l’investisseur est généralement faible et atténué par une garantie de haute qualité (ajustée quotidiennement), mais la protection du FCPI ne s’applique pas pendant le prêt.

- Le programme est automatisé et accessible dans des comptes enregistrés et non enregistrés (selon l’admissibilité).